¿Qué es valuación de empresas?

La valuación de empresas es un proceso crucial para asignar el valor económico de una compañía, lo que puede ser necesario en situaciones como fusiones y adquisiciones, financiación, y planificaciones estratégicas de inversión. Existen tres enfoques principales para la valuación de empresas: el Enfoque de Ingresos, el Enfoque de Mercado y el Enfoque de Costos. Cada uno tiene su propia metodología y aplicaciones específicas. A continuación, se describen estos enfoques junto con ejemplos sencillos para ilustrar cada uno.

1. Enfoque de Ingresos

El Enfoque de Ingresos, también conocido como Enfoque de Flujo de Caja Descontado (DCF), se basa en el valor presente de los flujos de caja futuros que generará la empresa. Este método asume que el valor de una empresa está determinado por su capacidad para generar ingresos futuros y considera el valor del dinero en el tiempo.

Ejemplo:

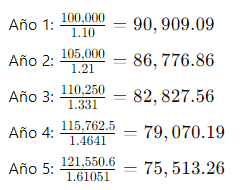

Imaginemos una empresa que proyecta generar flujos de caja anuales de $100,000 durante los próximos 5 años, y se espera que crezcan a una tasa del 5% anual. La tasa de descuento aplicable es del 10%.

El valor presente de los flujos de caja futuros se calcularía de la siguiente manera:

Calculamos cada término:

Sumamos estos valores para obtener el valor presente total:

Por lo tanto, el valor presente de los flujos de caja futuros, y por ende el valor de la empresa según el Enfoque de Ingresos, es $415,097.

2. Enfoque de Mercado

El Enfoque de Mercado se basa en la comparación de la empresa con otras similares que hayan sido vendidas o cotizadas en el mercado. Este método utiliza múltiplos financieros como el múltiplo de ganancias (P/E), múltiplo de ventas (P/S), o múltiplo de EBITDA (EV/EBITDA).

Ejemplo:

Supongamos que estamos valorando una empresa con un EBITDA de $200,000. En el mercado, empresas similares están valoradas a un múltiplo EV/EBITDA de 5.

El valor de la empresa se calcularía de la siguiente manera:

Esto indica que, según el Enfoque de Mercado, la empresa tendría un valor de $1,000,000.

3. Enfoque de Costos

El Enfoque de Costos, también conocido como Enfoque de Activos, se basa en el valor de los activos netos de la empresa. Este método asume que el valor de una empresa es igual al costo de sus activos menos sus pasivos.

Ejemplo:

Supongamos una empresa que tiene los siguientes activos y pasivos:

- Activos: $500,000 (propiedades), $200,000 (equipos), $100,000 (inventarios), $50,000 (efectivo)

- Pasivos: $300,000 (deudas)

El valor de la empresa se calcularía de la siguiente manera:

Según el Enfoque de Costos, la empresa tendría un valor de $550,000.

Conclusión

Cada uno de estos enfoques tiene sus ventajas y limitaciones. El Enfoque de Ingresos es útil cuando se pueden estimar con precisión los flujos de caja futuros. El Enfoque de Mercado es eficaz cuando existen empresas comparables y transacciones recientes. El Enfoque de Costos es más adecuado para empresas con activos tangibles significativos y menos dependientes de su capacidad para generar ingresos futuros. La elección del método adecuado depende de las características específicas de la empresa y del propósito de la valuación.

¿Lo sabías?