El Método de Valuación del Flujo de Caja Descontado (DCF, por sus siglas en inglés) es una metodología ampliamente utilizada en finanzas para valorar una compañía basada en sus flujos de efectivo futuros esperados. Este método se centra en el principio de que el valor de una empresa es igual al valor presente de sus flujos de caja futuros. A continuación, se detallan los pasos necesarios para realizar un análisis de Flujo de Caja Descontado.

1. Proyección de Flujos de Caja

El primer paso en el análisis de DCF es proyectar los flujos de caja libres futuros de la compañía. Los flujos de caja libres (FCF, por sus siglas en inglés) se calculan generalmente como:

Donde:

- EBIT: Ganancias antes de intereses e impuestos.

- Depreciación: Gastos no monetarios que reflejan la reducción del valor de los activos.

- Gastos de Capital: Inversiones en activos fijos.

- Δ Capital de Trabajo: Cambios en los activos y pasivos circulantes.

2. Determinación del Período de Proyección

La proyección de los flujos de caja generalmente se realiza para un período de 5 a 10 años, dependiendo de la naturaleza del negocio y la estabilidad de sus flujos de efectivo. Después de este período explícito, se calcula un valor terminal que representa la suma de todos los flujos de caja futuros más allá del período proyectado, que en finanzas se conoce como proyección del último año a perpetuidad, que significa traer a valor presente los flujos de efectivo futuros que generará la compañía desde el último año proyectado hasta el infinito.

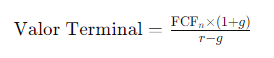

3. Cálculo del Valor Terminal

El valor terminal puede calcularse utilizando varias metodologías, siendo la más común el método de crecimiento perpetuo (Gordon Growth Model), que se mencionó previamente:

Donde:

- ( FCFn ): Flujo de caja libre en el último año proyectado.

- g: Tasa de crecimiento perpetuo del flujo de caja libre. (Generalmente se usa la inflación esperada)

- r: Tasa de descuento o costo de capital.

4. Determinación de la Tasa de Descuento

La tasa de descuento refleja el costo de capital de la compañía y se puede determinar mediante el modelo de valoración de activos de capital (CAPM, por sus siglas en inglés):

Donde:

- ( Rf ): Tasa libre de riesgo. (la tasa libre del país en el que se valore la compañía)

- (beta): Medida de la volatilidad del retorno de la empresa en comparación con el mercado. (puede conseguirse en yahoo finanzas, bloomberg o thomson reuters)

- ( Rm ): Retorno esperado del mercado. (el retorno de la bolsa de valores del país en dónde se valore la compañía)

5. Descuento de los Flujos de Caja

Una vez determinados los flujos de caja futuros, la tasa de descuento y el valor terminal, se procede a descontar todos estos valores al presente utilizando la siguiente fórmula:

Donde:

- ( FCFt ): Flujo de caja libre en el año t.

- ( r ): Tasa de descuento.

- ( n ): Último año del período proyectado.

6. Sumatoria y Ajustes Finales

Finalmente, se suman los valores presentes de los flujos de caja proyectados y el valor terminal para obtener el valor total de la compañía. Es importante realizar ajustes adicionales para deudas y otros pasivos financieros si se desea obtener el valor del patrimonio neto de la empresa.

Ejemplo Práctico

Supongamos que una empresa proyecta los siguientes flujos de caja libres para los próximos 5 años:

| Año | FCF (millones) |

|---|---|

| 1 | 50 |

| 2 | 55 |

| 3 | 60 |

| 4 | 65 |

| 5 | 70 |

Además, se estima una tasa de crecimiento perpetuo del 3% y una tasa de descuento del 10%.

- Calculamos el valor terminal:

- Descontamos los flujos de caja y el valor terminal al presente:

- Calculamos cada término individualmente y sumamos:

El valor de la empresa, basado en este análisis de Flujo de Caja Descontado, es de aproximadamente 861.37 millones.

Ejemplo Completo en Excel

Suponiendo los siguientes datos:

- Tasa de crecimiento perpetuo (g): 3% (celda D1)

- Tasa de descuento (r): 10% (celda D2)

Estructura en Excel:

| A | B | C | D (Inputs) | |

|---|---|---|---|---|

| 1 | Año | FCF (millones) | Valor Presente | |

| 2 | Año 1 | 50 | =B2 / (1 + $D$2)^1 | |

| 3 | Año 2 | 55 | =B3 / (1 + $D$2)^2 | |

| 4 | Año 3 | 60 | =B4 / (1 + $D$2)^3 | |

| 5 | Año 4 | 65 | =B5 / (1 + $D$2)^4 | |

| 6 | Año 5 | 70 | =B6 / (1 + $D$2)^5 | |

| 7 | Valor Terminal | =B6 * (1 + D1) / (D2 – D1) | =C6 / (1 + $D$2)^5 | |

| 8 | Total | =SUM(C2:C6) + C7 |

Celdas Clave:

- D1: Tasa de crecimiento perpetuo (g) = 0.03

- D2: Tasa de descuento (r) = 0.10

- C6: Valor Terminal = B6 * (1 + D1) / (D2 – D1)

- C7: Valor Presente del Valor Terminal = C6 / (1 + $D$2)^5

- C8: Total = SUM(C2) + C7

Conclusión

El análisis de Flujo de Caja Descontado es una herramienta poderosa para valorar una compañía basada en sus flujos de caja futuros esperados. Siguiendo estos pasos, se puede obtener una estimación sólida del valor de una empresa, lo que puede ser útil para decisiones de inversión, fusiones y adquisiciones, y planificación financiera a largo plazo.

¿Lo sabías?

Que buen contenido gracias por compartir

Me gustaMe gusta